丝袜 国泰君安与海通证券, 下一个券商同一将会是它!

发布日期:2025-06-25 22:51 点击次数:194

丝袜

丝袜

国君+海通,头部券商整合带来并购空间

若国君与海通同一,以2023年报数据为口径:

1)财富领域:同一后的总财富/净财富永别达到16800/3302亿元,均位列行业第1;国君2023年总财富/净财富永别为9254/1670亿元,位列行业第2/第3。

2)盈利情况:同一后的营业总收入/归母净利润达到591/104亿元,行业第2/第3位;国君2023年营收/净利永别为361/94亿元,永别位列行业第3/第3。

3)营收拆分:同一后经纪/投行/资管/重成本业务净收入106/72/60/165亿元,名次行业第1/1/3/2;国君2023年名次永别为行业第2/4/4/3位。

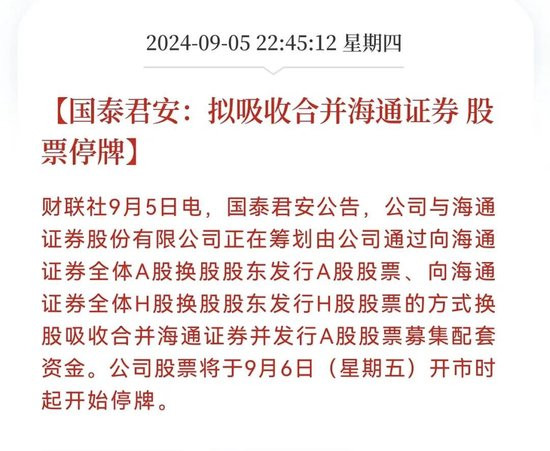

收购价钱:阐明并购法规,两边换股同一价钱不得低于基于两边并购基准日前30/60/120个往来日的平均价钱之一的80%,过往案例一般取三者最高价。对应国君股价为14.2元,海通为8.7元,均低于刻下股价。且谈判到同一两边均低于1倍PB(国君A股为0.88倍PB,H股位0.44倍PB;海通A股为0.7倍PB,H股为0.27倍PB),且海通证券估值显赫偏低,日韩av实质收购价钱可能会更多参考刻下A股股价基础上符合调动。

于海通而言,潜在业务担忧化解,收购价钱合适情况下属于利好。海通约略率是被并购方,海通证券受到国外业务及投行业务事件影响,底层财富质地总体不算相配健康,这也导致海通证券估值在行业内偏低。若此时顺利完了同一,有助于化解国际业务关联风险。

于国君而言,亦是利好。自然国君是同一方,需要谈判收购价钱,商誉财富风险等多层面身分,不如海通的财富端风险化解带来的利好径直。但同一后的券交易务领域更大,对融资成本,业务作念大作念强皆有一些利好。

例如来看:1)投行业务作念大作念强。海通证券投行业务底蕴深厚,收入占比拟高,业务智商一直较强,但连年来受到措置/舆情及高管影响,业务存在一些压制。若海通国君顺利同一,依托两边投行品牌效应,投行业务空间有望进一步开放,完了投行业务作念大作念强。

2)自营业务更正鼓动。自营业务非标的性发展受到净成本截至,导致行业非标的性业务存在自然上限。海通证券由于未取得一级往来商天禀,养殖品业务发展空间不大。若两边业求完了同一,净成本扩大有助于新主体更好的以本身业务体量取得养殖品业务发展空间。

成人男同于其他券商而言,念念象空间开放。过往头部券商同一鼓动难度大,其中一个原因是行业莫得首例完了上市头部券商强强同一的前例,莫得可参考的模板,此时业务风险/职工层面/中小股东等问题皆难以把控。

若国君海通能够顺利完了同一,行业并购的念念象空间有望进一步开放,中金+星河,建投+中信等头部优质券商同一的念念象空间有望进一步开放。

于成本阛阓而言,头部券商强强荟萃亦是国内成本阛阓进一步提质增效的必由之路。

……

其他券商同一亦偶然在路上……

丝袜

丝袜

上一篇:吉吉影音成人 积蓄博主用AI“回生”灭尽明星引争议 乔任梁父亲:弗成领受

下一篇:没有了